يعدّ النظام الضريبي عنصراً أساسياً في العقد الاجتماعي بين الدولة والمجتمع، حيث يوافق الناس على دفع الضرائب مقابل التزام الدولة بضمان حسن سير عمل المجتمع. في دولة الرعاية، يرتكز العقد الاجتماعي على مبدأ أن الحكومة مسؤولة عن توفير نظام شامل للحماية الاجتماعية والخدمات العامة لضمان الرفاهية والأمن الاقتصادي لمواطنيها.

تُعتبر السياسة الضريبية واحدة من أهم الأدوات المتاحة للحكومات للحدّ من اللامساواة الاقتصادية. تاريخياً، ساعدت الضرائب المفروضة على الأشخاص الأكثر ثراءً على خلق مجتمعات أكثر مساواة، ومنع نشوء فجوة شديدة بين الأغنياء والفقراء. ولم يكن الترويج للضرائب المنخفضة على الأغنياء والشركات الكبرى دائماً على رأس جدول أعمال الدولة، بحيث كان فرض ضرائب مرتفعة جداً على الأثرياء هو القاعدة بعد منتصف القرن الماضي، وتزامنت معدلات الضريبة المرتفعة هذه مع بعض أنجح سنوات التنمية الاقتصادية في الولايات المتحدة وأوروبا، ولعبت دوراً رئيسياً في تمويل الحقوق الأساسية مثل الوصول إلى التعليم والرعاية الصحية للمواطنين، مع إبقاء اللامساواة تحت السيطرة.

لكن في العقود الأخيرة، انهارت الضرائب التصاعدية في جميع أنحاء العالم. وكان أغنى الأفراد والشركات يحصلون على امتياز أنظمة الضرائب المنخفضة، فيما زادت الضرائب على المواطنين العاديين، بحجة أنّ التخفيضات الضريبية للأثرياء والشركات الكبرى “ستتقاطر نحو الأسفل” وتفيد المجتمع عبر خلق فرص العمل، وتحفيز الاستثمار والابتكار. إلا أنّه، وبدلاً من استخدام فوائد الضرائب المنخفضة لخلق فرص العمل والاستثمار، استحوذ الأثرياء على المزيد من الثروة لأنفسهم. وقد أدّى كلّ ذلك إلى تفاقم اللامساواة في العالم كنتيجة لسياسات متراكمة انتهجتها الحكومات، ولعل أبرزها السياسات الضريبية.

بالنسبة للبنان، يبيّن عدم تكافؤ النظام الضريبي المُجزأ المرتكز على فرض ضريبة منفصلة على كل مصدر من مصادر الدخل، عن غياب مفهوم العدالة الضريبية وأي بعد اجتماعي في سياسات الدولة، بانحيازٍ واضح لمُكدِّسي الثروات والأملاك. وقد تمظهر ذلك بشكلٍ فاقع من خلال السياسات الضريبية المتعلّقة بالأرض والملكية1“إن لبنان من البلدان القليلة في العالم التي لم يقترن نشوؤها ككيان سياسي بما يسمى الإصلاح العقاري والإصلاح الزراعي” (بحسب الصحافي الاقتصادي محمد زبيب). “وهذا ما أثر على الربط المتعمد ما بين الأرض والعقار. فالأرض هي المكان الذي نعيش عليه ونقتات منه. وتفترض مقاربة الأرض بوصفها “الموئل” للجميع يفترض ألا نقاربها كملكية خاصة، إذ إن أي استخدام لها له انعكاسات مباشرة على المجتمع بأكمله. أما العقار فهو مساحة من الأرض لها صك ملكية وهي قابلة للتداول، يمكن بيعها أو شراءها أو البناء عليها أو تركها أرضا بور.” كما أنّه ليس هناك ضريبة على الأرض في لبنان، بالإضافة إلى أن النظام الضريبي قائم على تعدّد الضرائب، ومن الممكن أن يؤدّي اعتماد تسمية “ضريبة الملكية” إلى الالتباس والاعتقاد بأنّها “ضريبة الأملاك المبنية”. بالتالي، ونظراً لكوننا لا نعتبر الأرض عقاراً، اخترنا استعمال مصطلح “ضرائب الأرض والملكية للدلالة على الضرائب على الأرض وعلى الأملاك المبنية عليها.، بحيث تمتّع القطاع العقاري بحمايةٍ مطلقةٍ باعتباره أحد القطاعات “الناجحة” في الاقتصاد الوطني القائم على الريع في ظلّ النهج السائد لتسليع الأرض. ومنذ تأسيس الدولة اللبنانية، ساد رفض مطلق لفرض أية ضريبة على العقارات أو الربح العقاري باعتبار أن المهاجرين وضعوا ثرواتهم التي أنتجوها في الخارج، في لبنان. وقد اعتمدت السلطات تدخلاتٍ تسهّل تجارة الأراضي والمضاربات العقارية عن طريق الحدّ من الضرائب بأشكالها كافة2خفض رسوم التسجيل ورسوم نقل الملكية، وإلغاء الضريبة على الأرباح الرأسمالية، ومنح إعفاءات من الضريبة على القيمة المضافة، إلخ.، ما كدَّس رأس المال الذي كان من الممكن أن يُوجَّه إلى قطاعات أكثر إنتاجية واستدامة. ومازالت هذه السياسات معتمدة حتى اليوم رغم الحاجة إلى تغييرات جذرية لإعادة بناء الاقتصاد المنهار.

على الصعيد العالمي، ومع ارتفاع أسعار العقارات وأمْوَلَة قطاع الإسكان وتسليعه، تصبح الكلفة أثقل بالنسبة لمن يحاول شراء بيت أو استئجاره. فقد تسبّبت المضاربات في رفع أسعار السكن بدرجةٍ هائلة، لكن هذا وجه واحد فقط للمسألة. أمّا الوجه الآخر فهو أن سعر الأرض يستند أساساً إلى التخمين والمضاربة، ليصبح ميداناً مثالياً لاقتحام رأس المال الاستثماري. وهو ما ينطبق على السياق اللبناني بالطبع، حيث تحوّلت العقارات إلى وسيلة استثمار مفضّلة للثروات. وقد اعتمدت سياسات حكومية سهلّت وشجّعت تحويل الممتلكات العقارية إلى أصول مالية، ودعم النشاط العقاري وعمليات البناء وزيادة أسعار الأراضي والعقارات، ما انعكس سلباً على إمكانية الوصول إلى السكن.

لذا، ومن أجل التوصّل إلى نظامٍ ضريبي عقاري عادل ومواجهة تسليع الأرض، ينبغي التركيز على إمكانية الحدّ من ممارسات المضاربة العقارية عبر فرض أنظمةٍ ضريبيةٍ عادلة على الممتلكات، والأرباح الناتجة عن المضاربة العقارية، إضافةً إلى ضرائب صارمةٍ على الشقق والأراضي الخالية، وغيرها من الإجراءات التي نعرضها في هذا المقال.

واقع النظام الضريبي للأرض والملكية في لبنان

بشكلٍ عام، يبيِّن تقييم النظام الضريبي في لبنان عن تناقُضٍ فاضح بين نظام سياسي مهيمن ودولة تمّ إضعافها وتفريغ مؤسّساتها. تبرز رغبة عارمة لدى السياسيين لتوزيع الريع على أتباعهم حفاظاً على نفوذهم، بالتوازي مع انخفاض نسبي لإيرادات الدولة بسبب الضرائب المنخفضة المفروضة على المداخيل العالية ورؤوس الأموال والثروات. ولطالما اعتبر النظام الضريبي غيرَ فعّال لدرجة أنه يمكن تصميم الأدوات الضريبية لتحصيل مزيد من الأموال من دون تحجيم الحوافز الدافعة لإنتاج الثروة. كما يعتبر المواطنون الضريبة بمثابة جزية مفروضة عليهم دون أن تراعي مصالحهم، وذلك لغياب أي خدمات أو تحسينات جليّة في المقابل، وهذا من مؤشرات تناقص شرعية الدولة.

ويترتّب عن تجزيء النظام الضريبي، من خلال فرض ضريبة منفصلة على كلّ مصدر من مصادر الدخل، نسبة إيرادات ضريبية منخفضة3شكلت الإيرادات الضريبية حوالي 13.8% من الناتج المحلي الإجمالي سنة 2015، 15% سنة 2018 وسنة 2019، و5.7% سنة 2021.. كما يعتمد النظام بصورة أساسية على الضرائب غير المباشرة4مقارنةً بباقي دول العالم، لا تعتبر نسبة الضريبة على القيمة المضافة مرتفعة للغاية في لبنان، إذ تصل إلى 11%. غير أن نسبة الإيرادات الضريبية المتأتية من الضرائب التنازلية غير المباشرة تعد كبيرة، بحيث شكلت ضريبة القيمة المضافة وضريبة الاستهلاك ورسوم الجمارك ما يصل إلى 56% من إجمالي الإيرادات سنة 2015، و68.8% سنة 2021.، وهي الضرائب التي تقع بشكل غير متكافئ على أفقر الناس، الذين ينفقون حصة أكبر من دخلهم على الاستهلاك.

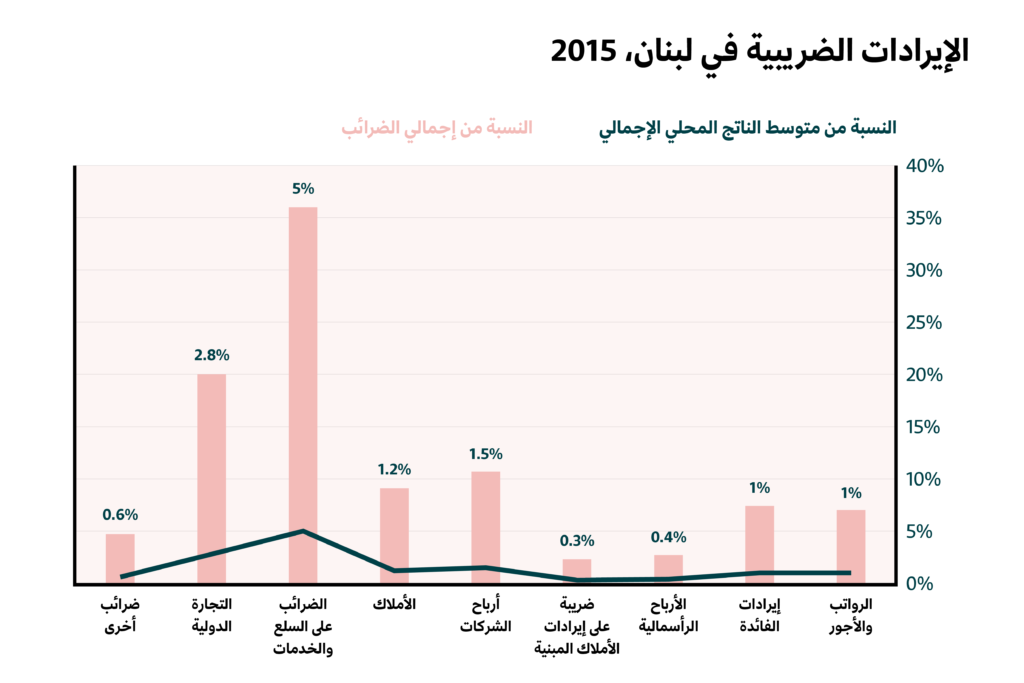

المعدلات الضريبية في لبنان، 2015

| الأداة الضريبية | موضوع الضريبة | معدل الضريبة |

| الرواتب والأجور | ضريبة تصاعدية على الرواتب والأجور ومعاشات التقاعد والمكافآت والرواتب والأجور والمنح والتعويضات وغيرها من البدلات والاستحقاقات | حد أقصى 25% |

| إيرادات الفائدة | – | 10% |

| الأرباح الرأسمالية وتوزيعات الأرباح | ربح التحسين وتوزيع الأرباح الرأسمالية الأرباح الرأسمالية (ربح التحسين) | 10% 0 – 15% |

| ضريبة على إيرادات الأملاك المبنية | – | 4 – 14% |

| أرباح الشركات | – | 17% |

| الأملاك | رسوم تسجيل ضريبة الإرث | 5% + 0.8 3 – 45% |

| الضرائب على السلع والخدمات | الضريبة على القيمة المضافة (باستثناء الوقود والخدمات التعليمية، والصحية ووسائل النقل العامة والأغذية الأساسية والعقارات)، الضرائب الأخرى المفروضة على تسجيل السيارات والتبغ والتنباك | 11% |

| التجارة الدولية | الجمارك والرسوم على التبغ والبنزين والسيارات | – |

| ضرائب أخرى | الطوابع الضريبية | – |

والأمر الآخر البارز في تركيبة النظام الضريبي، هو الحصّة المنخفضة للإيرادات المحصّلة عبر النظام الضريبي التصاعدي5تقدّر هذه النسبة بنحو 11% فقط. ويعود ذلك إلى فرض ضرائب تصاعدية على الأجور وعلى الدخل المتأتي من الأملاك المبنية والإرث (3% إلى 45%) على وجه الحصر، مع الإشارة إلى أنّ معدّلات هذه الضرائب لا تزال غير تصاعدية بما فيه الكفاية. في الواقع، إن معدلات الضرائب على إيرادات الأملاك المبنية (لاسيّما الإيجارات) تصاعدية (من 4% إلى 14%)، ولكنها دون المعدلات الضريبية المطبّقة على الرواتب والأجور التي تُدفع من دخل الأجراء وتصل إلى 25% كحد أقصى، وهو ما يساهم في التقليل من قيمة العمل الجاد مقارنةً بإيرادات الإيجار. في المقابل، تُفرض ضرائب بمعدّلات ثابتة على أرباح الشركات (%17)6يعكس هذا المعدل الآفاق الاقتصادية الليبرالية التي مثّلت الخيار السياسي في مرحلة ما بعد الحرب، والتي شجعت عليها المعدلات المنخفضة في جميع أنحاء العالم.، وعائدات الفوائد والأرباح الرأسمالية وتوزيعات الأرباح ودخل الشركات، وبمعدّلات منخفضة نسبياً بالمقارنة مع المعايير الدولية والتاريخية. وينبغي الإشارة إلى أنه لا توجد راهناً ضرائب تخدم المنفعة العامة، مثل ضرائب للحدّ من التلوث أو تحسين البيئة، أو تلك التي تهدف إلى جذب الفرص التنموية نحو المناطق الأكثر فقراً كما هو شائع في العديد من البلدان.

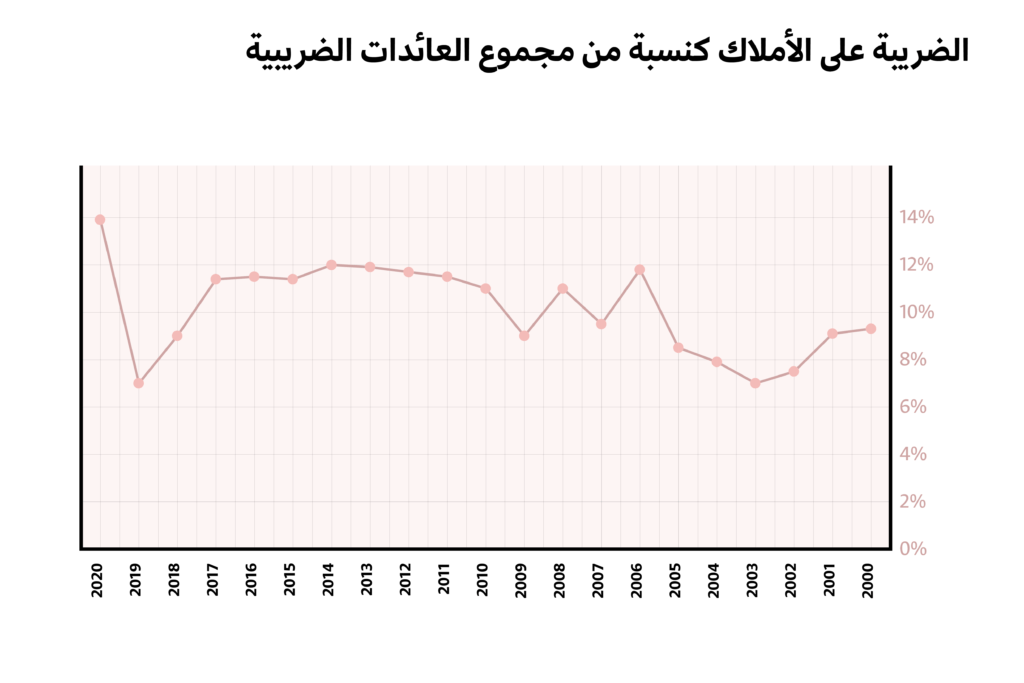

أمّا بالنسبة لضرائب الأرض والملكية، فقد كانت العائدات الضريبية المتأتية منها محدودة جدّاً على مدى العقود الثلاثة الماضية على الرغم من الأرباح الهائلة المحقّقة في القطاع العقاري. لم تمثّل الضرائب على الأراضي سوى مصدراً محدوداً من العائدات العامّة على الرغم من كونها مصدراً لتراكم الثروات. وباستثناء عام 2020، عندما أدّت الظروف الاستثنائية إلى طفرة هائلة في بيع الأراضي، لم تتجاوز الضرائب على العقارات 12% من عائدات الضرائب وتشكّل أقل من 2% من الناتج المحلي الإجمالي.

تتسّم السياسة الضريبية بضرائب منخفضة على الأملاك والأراضي، فهي تقتصر على بعض الرسوم والضرائب التي تفرض على انتقال الأرض من خلال البيع أو الميراث (رسوم حصر الإرث وإجراءات تسجيل الأملاك7تشكل هذه الضريبة ما نسبته %1 من الناتج المحلي الإجمالي. لكنها ليست ضريبة تصاعدية. من جهةٍ أخرى، تمثل رسوم التسجيل العقارية أكثر من 83% من الضريبة على الأملاك (61.19% عام 2019)، في حين أن هذه الرسوم تتحمّل ثقلها الأسر المجبرة على تسجيل مساكنها، في حين أن الشركات والمضاربين يلجأون إلى وسائل قانونية وغير قانونية للتهرّب من هذه الرسوم.)، أو على الأرباح الناتجة عن إشغال شقّة سكنية و/أو أرض (ضريبة البلدية وضريبة الأملاك المبنية)، وإذا أثّر مشروع عام على قيمة الأراضي بشكلٍ كبير (ضريبة التحسين).

وتجدر الإشارة هنا، إلى أنّ ضريبة الملكية (ضريبة البلدية، ضريبة الأملاك المبنية) تُدفع على أساس «القيمة التأجيرية»، وهي آلية قديمة لا تُقدّر بشكلٍ مناسب ومنصف8إنّ الاعتماد على القيمة التأجيرية التي نادراً ما يعاد النظر فيها أسست لنموذج تقييم ملتو، فلا يراجع التقييم بشكلٍ دوري ليكعس تغيرات اتجاهات السوق، ما يؤدّي إلى فرض ضرائب بشكلٍ غير عادل. كما يجدر الإشارة إلى أنّ تثمين الأراضي ليس موحداً في كل الإدارات العامة.. كما يقوم المبدأ الأساسي وراء فرض ضريبة الأملاك المبنية على جباية نسبة من الأرباح الناتجة عن استثمار المالك لأملاكه إمّا من خلال التأجير أو إشغال المالك لها والاستفادة من توفير كلفة الإيجار. لذلك، تُعفى الوحدات السكنية الشاغرة والأراضي غير المستعملة من الضريبة.

فيما خصّ ضريبة الأملاك على المعاملات العقارية، إن أهم الضرائب والرسوم التي يدفعها جميع المطوّرين هي رسوم النقل والتسجيل، يليها رسوم رخص البناء، ثمّ رسوم الإفراز. يتفاوت تطبيق ضريبة الأرباح بناءً على أساليب عمل المطوّرين (شركات أو أفراد). ففي حين كان بإمكانهم التنصّل من معظم الضرائب من خلال استخدام أسماء غير مصرّح عنها كأفراد لا شركات أعمال، أدخلت الضريبة التي فرضت في العام 2017 على دخل رؤوس الأموال قيوداً على هذه الآلية، وأجبرت المطوّرين على دفع الضرائب على الأرباح التي يحقّقونها من أعمالهم، وإن كانوا يعملون كأفراد9أدخلت هذه الضريبة بموجب القانون رقم 64 في 2017 واعتُبرت من الإصلاحات الضريبية المهمة في حينها، كونها تعزز العدالة الضريبية وتحارب مخططات التهرب الضريبي الـذي يحـرم الخزينة من موارد هامة وطالت الأشخاص الذين يقومون بمبيعات عقارية ويحققون الأرباح من دون أن تكون مهنتهم الأساسية، أي خارج نطاق الشركات العقارية والمطوّرين العقاريين المسجلين والذين يسددون ضرائبهم أو حتّى بعض المطوّرين الذين يقومون بمبيعات عقارية لصالح أفراد من عائلتهم بهدف التهرب الضريبي.. لكن، تنطوي هذه الضريبة على بعض الإعفاءات10تُخفض رسوم التسجيل من نسبة 5% إلى 2%، عندما يسجل المطورون الملك كشركة مساهمة. وإذا نقل أحد مالكي الشركة الملكية من خلال تحويل أسهم، تعفى عملية النقل من أي ضرائب. إنما يفرض على تثمين أصول تلك الشركة ضريبة ضمن إطار الضريبة على دخل رؤوس الأموال.. كما تجدر الإشارة إلى أنّه، واعتباراً من العام 2001، عدّلت قوانين الأملاك للحدّ من ضريبة الأملاك، خصوصاً تلك المفروضة على الأجانب.

من جهةٍ أخرى، يُعتبر النظام الضريبي العقاري في لبنان شديد المركزية، فإدخال الضرائب إلى خزينة الدولة ثم إعادة توزيعها يحدّ من إمكانية تخصيصها لغايات محددة وواضحة. كما تتم عملية الجباية بشكل بطيء من جهة بسبب العمليات البيروقراطية، وبشكل جزئي من جهة أخرى يسهّل التنصل منها في ظلّ غياب البيانات المتعلّقة بالأراضي والأسعار وانعدام الشفافية والوضوح في المعاملات وغياب الدقة في عملية تخمين الأراضي.

وأخيراً، وفي مشروع موازنة 202411بشكلٍ عام، أضعفت التعديلات الضريبية المرتجلة، التي عادة ما تضاف إلى مشروع الموازنة النظام الضريبي. التي أقرّها المجلس النيابي في 26/1/2024، كانت مجمل الإيرادات التي ستجبيها الدولة من الضرائب المباشرة على الثروة والملكيّة والدخل، لا تمثّل سوى 9% فقط من إجمالي الإيرادات، في حين ستجبي الضرائب الباقية “من الأسر على حساب استهلاكهم الضروري والكمالي ومعاملاتهم الرسمية الإلزامية وتسجيل مساكنهم وتعرفات الخدمات العامّة”. وتشكّل الضريبة على الأملاك (من دون رسوم التسجيل) 0.34% من مجمل إيرادات الموازنة فقط، أي أن “أصحاب الأملاك لن يساهموا سوى بنحو 34 سنتاً من كل 100 دولار تنفقها الدولة”. ولم تفرض الدولة اللبنانية أي ضريبة على الثروة، وهذه مساحة أخرى لزيادة الإيرادات لا تزال معفاة من المساهمة في تمويل الإنفاق العام. كما خفّضت بشكل ملحوظ (من 15% إلى 1%) معدل الضريبة على الأرباح الناجمة عـن المبيعات العقارية مـن قبل الأفراد، حتى نهاية 2026، ممّا يُنتِج زيادة في الأرباح المحقّقة في القطاع العقاري نتيجة تخفيف الأعباء على ملّاك العقارات والمطوّرين والمضاربين العقاريين الذين يتاجرون بالعقارات بطريقة غير رسمية ضمن الاقتصاد النقدي12أشار الخبير في الشؤون الضريبية المحامي كريم ضاهر أن هذا التخفيض سيعزز عمليات تبييض الأموال وسيدعم الأفراد الذين يسعون إلى تبييض أموالهم من خلال شراء العقار نقداً وإعادة بيعه لاحقاً وإيداع تلك الأموال في المصارف.، على حساب إيرادات الخزينة، كمكافأةٍ لأصحاب الملكيات والريوع.

اقتراحات للحدّ من المضاربة العقارية

تُعدُّ الضرائب المختلفة على الدخل والثروة ضرورية للحدّ من اللامساواة الاقتصادية الشديدة، ويتيح كل منهما رفع حجم الإيرادات التي تمسّ حاجة الحكومات إليها بشدّة خلال الأزمات. ووفق حسابات أوكسفام هناك حاجة لزيادة الضرائب على مدخول أغنى الأفراد بما لا يقل عن 60%، وكذلك فرض ضرائب على الثروة بمعدلات تعيد توزيعها بشكل تصاعدي وتقلل عملياً من اللامساواة الشديدة في الثروة، على أن تشمل الضرائب التصاعدية على الميراث والممتلكات بما في ذلك الأراضي. في السياق اللبناني، وبشكلٍ عام، من أجل تطبيق مبدأ فرض الضرائب التصاعدية، من المهم الانتقال من النظام المُجزَّأ، إلى تطبيق نظام “الضريبة الموحدة على الدخل”، الذي يُدرج جميع إيرادات الأفراد الخاضعة للضريبة في وعاء ضريبي موحد. ينطوي هذا الإصلاح على جهود طموحة في التنسيق الضريبي، تُبذل عبر إعادة تجميع الأحكام الضريبية المتفاوتة ووضعها في قانون عام موحّد للضرائب، إضافةّ إلى زيادة معدل الضريبة الهامشية على كامل الإيرادات حتى 30 – 40% على الأقل على أصحاب الدخل الأكثر ارتفاعاً، وهي معدلات أقل من المعدلات الدولية.

من جهة اخرى، يعنينا بشكلٍ خاص التركيز على الضرائب على الأرض والملكية، وإصلاحها للحدّ من المضاربات العقارية والمساهمة في تأمين السكن بأسعارٍ أكثر تيسيراً. ويمكن أن يشمل إصلاح نظام الضرائب على الأراضي والملكيات، على سبيل المثال لا الحصر، الاقتراحات التالية التي نعتبرها أساسية.

- ضرائب على الأملاك المبنية: تُعدّ معدلات الضرائب على إيرادات الأملاك المبنية في لبنان اليوم تصاعدية (من 4% إلى 14%)13فتكون 4% الإيرادات التي لا تتجاوز أربعين مليون ليرة، 6% للإيرادات التي تزيد على أربعين مليون ليرة ولا تتجاوز ثمانين مليون ليرة، 8% للإيرادات التي تزيد على ثمانين مليون ليرة ولا تتجاوز مائة وعشرين مليون ليرة، 11% للإيرادات التي تزيد على مائة وعشرين مليون ليرة ولا تتجاوز مائتي مليون ليرة و14% للإيرادات التي تزيد على مائتي مليون ليرة (المادة 54 من الضريبة على الأملاك المبنية). تمّ تعديل هذه النسب بحسب موازنة 2024 لتصبح 2% للإيرادات التي لا تتجاوز 1.2 مليار ليرة، 4% للإيرادات بين 1.2 و2.4 مليار ليرة، 8% للإيرادات بين 2.4 و3.6 مليار ليرة، 11% للإيرادات بين 3.6 و6 مليار ليرة، و11% للإيرادات التي تتجاوز 6 مليار ليرة.، ولكنها دون المعدلات الضريبية المطبّقة على الرواتب والأجور. ريثما تدمج إيرادات الرواتب والأجور بسائر الإيرادات على الدخل من خلال نظام الضريبة الموحدة على الدخل، ثمة حاجة إلى إحداث تقارب بين هذه المعدلات الضريبية على نحو تراكمي14ما يعني تطبيق التصاعدية على محفظة العقارات الإجمالية التي يملكها شخص واحد.. بالتالي، يجدر فرض ضرائب على الأراضي والملكية بمستويات مماثلة لما يُدفع من دخل الأجراء، لرد الاعتبار لقيمة العمل مقارنةً بإيرادات الإيجار. فقد ساهمت المعدلات الضريبية المنخفضة، كما أشرنا سابقاً، في تعزيز المضاربات العقارية، وبجعل التقدير الاقتصادي للأرض بوصفها استثماراً رابحاً للنخب الثرية المحلّية والوافدة والمطوريين العقاريين وأصحاب الملكيات والريوع، ما عرّض القيمة الاجتماعية للأرض كسكن و/أو مكان عمل للخطر. فقد أدّى الاستثمار في الأرض، الذي تحفزّه المعدّلات الضريبية المنخفضة، إلى تكبيد الغالبية العظمى من الأسر اللبنانية ثمناً باهظاً، وإلى مراكمة معاناتها بفعل العبء الثقيل لتكاليف السكن الذي يستنزف من ميزانيتها ويضاف إلى نفقاتها الأخرى. بالمقابل، وفّرت المضاربة على الأراضي استثماراً جذّاباً يُثني المستثمرين عن القطاعات الإنتاجية الأخرى.

من جهةٍ أخرى، يجدر إلغاء كافة الإعفاءات على ضريبة الأملاك المبنية (إضافةً إلى الرسوم والعلاوات البلدية) وإعادة فرض الضرائب على جميع الممتلكات المبنية، بمعزل عن حالة الإشغال، تبعاً لمقياس تصاعدي يراعي حالات العسر المادي، بما يعني إخضاع الأملاك العينية الخالية والشاغرة لهذه الضريبة من أجل التحفيز على استخدامها في أنشطة إنتاجية. فقد سمح قانون الضريبة على الأملاك المبنية، الذي يجيز إعفاء الشقق الشاغرة من هذه الضريبة، بتشجيع الشغور ومن خلاله المضاربات العقارية، بحيث يقدّم التسهيلات الضريبيّة للمالكين ويحفّزهم على ترك شققهم شاغرة، أو على عدم تسجيل عقود الإيجار في البلدية للحصول على إعفاءات ضريبية. كما والتراجع عن إعفاء الأوقاف الدينية (والاستثناءات الأخرى) – وهي أكبر الملاكين العقاريين – من العبء الضريبي، أو حصر هذا الإعفاء بنشاطات معينة، منها النشاطات الهادفة إلى تأمين مساكن ميسّرة.

- الضريبة على الأرباح العقارية: للحدّ من المضاربة العقارية، يمكن فرض ضريبة أرباح رأس المال (Capital Gains Tax) وهي ضريبة على القيمة المقدرة للممتلكات بشكلٍ عام من ضمنها الأراضي (Tax on land value gains) عند بيعها (الفرق بين سعر بيع العقار وشرائه). وقد يختلف معدل الضريبة بحسب طول فترة الاحتفاظ بالعقار. تطبّق هذه الضريبة في الكثير من الدول كالبرازيل (من 15% إلى 22.50%)، فرنسا (30% بالإضافة إلى 4% لأصحاب الدخل المرتفع)، البرتغال (بين 14.50% و48% على 50% من الأرباح)، إسبانيا (26% للمقيمين و19% لغير المقيمين)، وغيرها.

في لبنان، تطبّق هذه الضريبة على الأفراد بنسبة 15% فقط من الأرباح الناتجة عن التفرّغ منذ العام 2017، علماً أنّ الأرباح الرأسمالية معفاة من الضرائب عند بيع الممتلكات تحت غطاء نقل ملكية لأسهم في شركة أنشئت على أنها ذات أغراض خاصّة لحيازة الممتلكات، ما يسمح بنقل الملكية إلى الأقارب أو الجهات الخارجية دون دفع أي ضريبة15يُعفى البائع من ضريبة الدخل على نقل ملكية الأسهم، ويُعفى المشتري من رسوم تسجيل الممتلكات. ويؤدي إلى قدر هائل من التهرّب الضريبي. وقد أتت موازنة 2024 لخفض هذه الضريبة على المبيعات العقارية مـن قبل الأفراد إلى حدّ إلغائها عملياً (من 15 إلى 1%) حتى نهاية 2026. ويترافق كلّ ذلك مع تداعيات ملموسة على مدننا ومناطقنا. فإن خفض المعدلات الضريبية أو غياب الضريبة على المضاربة العقارية غالباً ما يشجّع المضاربين على زيادة استثماراتهم في السوق العقاري، لكون هامش الربح مرتفع. وهو ما يؤدّي إلى تقليل العرض المتاح للمشترين الآخرين، ورفع أسعار العقارات بشكل مفرط، وزيادة المضاربات العقارية، وتغيير في ديناميات السوق العقارية، ما يؤثّر على قدرة الأفراد على الشراء أو الاستئجار والوصول إلى السكن. كما ساهمت المضاربات العقارية في تكثيف عمليات البناء، خصوصاً مع زيادة معدلات الاستثمارات في بعض المناطق، ومع الإقراض السكني للتملّك، ما أدّى أيضاً إلى توسيع المناطق الحَضَرية بشكلٍ عشوائي وقضم الأراضي الزراعية والأحراش، كما والتأثير على أحياء بعض المناطق وعلى طابعها الاقتصادي-الاجتماعي والعمراني وعلى التراث الثقافي والتوازن الاجتماعي فيها.

بذا، وللحدّ من المضاربات العقارية، يجدر زيادة معدلات الضريبة على الأرباح العقارية لتكون مماثلة لمعدلات الضرائب على الرواتب والأجور. يجدر أن تستحق هذه الضريبة على الأشخاص المعنويين والطبيعيين على بيع الأراضي أو العقارات أو أسهم الشركات العقارية بمعدل 25% (ما يعادل الضريبة على أعلى شريحة من الدخل الشخصي). ويتم تطبيقها على الفارق الإيجابي بين سعر البيع كما هو مسجل وسعر الاستحواذ كما هو مسجل، ويمكنها ربطها بتغير الحدّ الأدنى للأجور أو متوسط الأجر المعلن للصندوق الوطني للضمان الاجتماعي. كما يمكن خصم قيمة الإنشاءات الإضافية المعلنة والفعالة من سعر البيع على أساس تقييم ثابت لكل متر مربع مبني، وهو قابل للمراجعة سنوياً16بحسب اقتراح للوزير السابق شربل نحاس حول الضريبة على الأرباح الرأسمالية بهدف تأمين التغطية الصحية الشاملة، تصحيح أجور الموظفين العموميين، والاستثمارات العامة..

- الضريبة على الشغور: بحسب بحثٍ لمختبر المدن في بيروت، تبيّن أنّ معدّلات الشغور مرتفعة جدّاً في كافة أنحاء مدينة بيروت (23%)، لا سيّما فيما يتعلّق بالشقق الفخمة التي تتجاوز معدّلات الشغور فيها نسبة 50%. تشمل هذه الشقق وحدات سكنية يُحجِم المطوّرون عن بيعها بانتظار انتعاش السوق من جديد، وكذلك الشقق التي اشتراها مغتربون وأحياناً بعض الأثرياء اللبنانيين المقيمين، باعتبارها استثمارات طويلة الأجل، بحيث يُعدُّ الاستثمار في العقارات شائعاً في لبنان نتيجة تشجيع الدولة عليه. تتضخّم معدّلات هذا الشغور نتيجة خطاب سائد يروّج له “اللوبي العقاري” النافذ، الذي ترسّخ نفوذه خلال العقد الماضي وتمأسس من خلال إنشاء وكالات عامّة مثل المؤسّسة العامّة لتشجيع الاستثمارات في لبنان “إيدال”، ومجموعات ضغط، مثل جمعية المطوّرين العقاريين اللبنانيين “ريدال”، التي ترتبط ارتباطاً قوياً بالطبقة المهيمنة من سياسيين ومصرفيين، وبالكاد يمكن التمييز بينهما. ويتعزّز هذا الشغور من خلال النظام الضريبي الذي يعفي الشقق الفارغة من ضرائب البلدية والملكيّة.

في عام 2022، تضمّنت نسخة مسرّبة لمشروع الموازنة العامة رفع الإعفاء الضريبي عن العقارات المبنية الشاغرة17يتّم احتساب الضريبة على أساس 50% من الإيرادات الصافية التي سيحقّقها المالك عند التأجير. في حال أنشئ المبنى من قبل تجّار العقارات فتطبّق ضريبة الشغور بعد 3 سنوات، أمّا في الحالات الأخرى فيبدأ التطبيق بعد سنتين. أما في حال سكن المبنى ناطورٌ لحراسته، يعتبر المبنى شاغراً وتنطبق الضريبة عليه.، سعياً لتشجيع التأجير والبيع، وفي محاولة لحل أزمة الوصول إلى السكن وذلك من خلال المادتين 65 و66، لكن تمّ إلغاؤها من مسودة الحكومة في لجنة المال والموازنة. بالرغم من الإشكاليات18يأتي الطرح ليكافئ المطورين العقاريين الذين لطالما استغلوا الإعفاء الضريبي على الوحدات الشاغرة للمضاربة العقارية، عبر إعفائهم من تطبيق الضريبة لسنة إضافية. كما يساوي هذا الطرح بين المستثمرين الكبار والمقاولين والمالكين الصّغار، بدل فرض ضريبة تصاعديّة حسب مدة الشغور وثروة المالك، بل ويضع ثقل هذه الضريبة على الملّاك الصغار. كما أنه لا يحل “مشكلة المواطنين في إيجاد أماكن لاستئجارها أو للشراء”، فهو لا يربط بين الإعفاءات الضريبية وتخصيص الاستخدام بما يتناسب مع المصلحة العامة، كالتخصيص للسكن الميسر. كما تشكّل هذه الخطة اختزالاً لسياسة ضريبية شاملة التي من شأنها أن تحدّ من المضاربات العقارية وتحافظ على القيمة الإجتماعية للعقارات، وتساهم في توفير الوصول إلى السكن عبر. التي كانت تتعلّق بهذا الطرح، فقد كان ليشكلّ خطوة إيجابية لاسترجاع الدور الاجتماعي للأرض كمكان للسكن أو للعمل أو للنشاطات الاجتماعية والثقافية والزراعية وغيرها، عبر حدّه من الممارسة السائدة لاستخدام الأرض كأصول تخزّن فيها الثروات. كما كان ليساهم في الحدّ من سلوكيات المضاربة، وضبط ارتفاع أسعار الأراضي.

بذا، وللحد من عدد الشقق الشاغرة، يجدر تطبيق ضريبة الشغور كما هو الحال في مناطق عدّة في العالم. تساهم هذه الضريبة في كبح المضاربة العقارية من خلال تحفيز المضاربين على بيع عقاراتهم، أو على تأجيرها بما يساهم في تأمين المزيد من الوحدات للإيجار وإتاحة مخزون من الشقق الميسّرة، بالإضافة إلى تحريك السوق وتخفيض الأسعار بسبب ارتفاع العرض. لعل المثال الأبرز عن تطبيق هذه الضريبة هو مدينة فانكوفر في كندا، والتي أقرّت في عام 2017 ضريبة سنوية بنسبة 1% على المنازل الفارغة. كما يتم فرض ضريبة على العقارات الفارغة بنسبة 5%، مع تخصيص عائدات الضرائب لمبادرات السكن الميسر. تمّ تطبيق هذه الضريبة أيضاً في مدينة أوكلاند في الولايات المتحدّدة الأميريكية،، حيث تفرض ضريبة مقطوعة تصل إلى 6000$ لكل عقار و3000$ لكل وحدة سكنية على العقارات التي تُشغل أقلّ من 50 يوماً في السنة. أمّا في إسبانيا، وضمن القانون الشامل للحقّ في السكن، تمّ تطبيق رسوم إضافية على الضريبة العقارية للمنازل الشاغرة لمدة عامين على الأقل، وقد يصل الرسم الإضافي إلى 100% من صافي مبلغ الضريبة عندما تكون فترة الشغور أكثر من ثلاث سنوات. كما يجوز للبلديات زيادة نسبة الرسوم بما يصل إلى 50% إضافية إذا كانت العقارات غير المأهولة مملوكة من أصحاب عقارين أو أكثر في المنطقة نفسها.

- استرداد القيمة الزائدة للأرض\ضريبة التحسين: إنّ استرداد القيمة الزائدة للأرض هي وسيلة شائعة الاستخدام لإدارة الأراضي وتأمين مصادر إضافية لعائدات الدولة، تسمح بفرض رسوم وضرائب على المطورين وأصحاب العقارات، كما تسمح بزيادة الإيرادات لإعادة استثمارها في توفير الخدمات العامة والبنى التحتية. إحدى الأدوات الشائعة المستخدمة لتطبيق تحصيل قيمة الأراضي هي ضرائب الأرض والملكية. عندما ترتفع قيمة العقارات، خاصة بسبب الاستثمارات العامة في البنية التحتية أو في تغييرات تصنيفات الأراضي ومعدلات البناء، وهو ما يعرف بالتحسين، يمكن للدولة الحصول على جزء من زيادة قيمة الأراضي وتوجيهها إلى استثمارات في البنية التحتية والخدمات العامة لضمان مصلحة المجتمع. يمكن أن تحوّل هذه الآلية عبء تمويل السكن الميّسر من عامة الناس إلى العقارات التي تستفيد من الاستثمارات العامة. كما تحدّ من المضاربة على الأراضي التي قد تتأتى عن الاستثمار العام.

يطبّق مفهوم استرداد القيمة الزائدة للأرض في لبنان من خلال قانون الاستملاك الذي يعطي الصلاحية للسلطات العامة بالاستحواذ على الأراضي للصالح العام، وأخذ الأراضي دون تعويض حتى 25% من مساحة العقار، بما يشمل الاستملاك الجزئي للأرض بهدف تنفيذ مشاريع عامة وعمليات الضمّ والفرز حيث تضّم 25% من مساحات العقارات إلى الحيّز العام دون تعويض. كذلك، من خلال دفع رسوم مالية تُعرف بضريبة التحسين، والتي تقتصر أيضاً على الممارسات الخاصة بالمشاريع العامة التي تتطلّب الاستملاك وتمتدّ إلى الأملاك المجاورة ضمن نطاق تأثير المشروع. في المبدأ، يجب أن تذهب هذه الضريبة لمصلحة الخزينة نحو المشاريع ذات المنفعة العامة19طرح النائب طوني فرنجية في العام 2021 اقتراح لتعديل المادتين 13 و 16 في قانون التنظيم المدني بهدف فرض ضريبة تحسين على الأراضي التي يُرفع فيها عامل الاستثمار، تُدفع لصالح صندوق مستقل يُنشئه مجلس الوزراء. تشكّل ضريبة التحسين أحد عناصر أيّ سياسة عقارية، وفي المبدأ، يجب أن تذهب هذه ضريبة نحو المشاريع ذات المنفعة العامة. إنما المفارقة في هذا الاقتراح أنه يعمد إلى تخصيص نتاج هذه الضريبة لفائدة مصالح خاصة للتعويض على “أصحاب العقارات التي يمنعون من استثمارها كالتي تصنف محميات”. للمزيد حول هذا الاقتراح: النائب طوني فرنجية يقترح ضريبة على الأراضي تغلب المصلحة الخاصة على العامة.، كتلك الإسكانية، لكن قلما يحصل ذلك. إن العمل بهذا النص هو أمر مفيد للسلطة العامة، لأنه يؤمّن مساهمة العقارات في تسديد نفقات تنفيذ المشروع العام، وهو عادل ومناسب للمالكين ولأصحاب الحقوق لأن الضريبة المفروضة عليهم تبقى في جميع الحالات أقل من 40 % من قيمة التحسين الذي أصابهم نتيجة عمل السلطة العامة ودون أي جهد من قبلهم. كما تشكّل هذه الضريبة جزءً من استرداد الدولة والمجتمع لحقوقهما، واعتراف بأن الربح الذي يحقّقه الفرد أو الشركات الكبرى هو ربح جماعي، ساهمت فيه الدولة والمجتمع بأشكال غير مباشرة. لكن، التطبيق الفعلي لهذا القانون حتى الآن لا يدعو إلى التفاؤل.

ينبغي إذاً استخدام ضريبة التحسين لتمويل مشاريع الإسكان، كما ينبغي توسيع مفهوم ضريبة التحسين إلى ما هو أبعد من إطار الاستملاك لتغطية أنواع أخرى من التدخّلات العامة، كالتغيير في تصنيفات الأراضي أو معدلات البناء، ما قد يساهم أيضاً بالحدّ من المضاربة العقارية. قد يتطلب كلّ هذا وضع مدونة لضريبة التحسين تفصّل عملية التخمين والتطبيق والجباية بشكل متكامل ومنصف.

تمّ استعمال هذه الآلية في بريطانيا وأستراليا، وفي بعض المدن مثل هونج كونج ووارسو. في الدنمارك، عندما يتم تعديل تصنيف أرض زراعية إلى حَضَرية، يتمّ فرض ضريبة بقيمة 50% من الزيادة في قيمة الأرض. كذلك في بولندا، على إثر تعديل استعمالات الأراضي، تُفرض ضريبة تصل إلى 30% على الزيادة في قيمة الأرض عند بيعها خلال فترة خمس سنوات.

- تدابير وإجراءات أخرى: من ضمن الإجراءات الأخرى التي يمكن اتخاذها على الصعيد الضريبي، نذكر ضريبة التركات ورسوم الانتقال20تشكل الإيرادات الإجمالية نسبة منخفضة من الناتج المحلي الإجمالي تبلغ 0.2%. التي تخضع بموجبه كافة الأموال، المنقولة وغير المنقولة (كالأبنية والأراضي)، التي تنتقل للغير بطريق الهبة، أو الوصية، أو الميراث، أو الوقف، أو بأي طريق آخر بلا عوض يعادل قيمتها الحقيقية. ويُعد لبنان استثناءً في المنطقة من حيث إعماله بهذه الضريبة، لكنها لا تُحصّل بطريقة فعّالة، ما يستلزم إجراء مراجعة شاملة لقانون رسوم الانتقال لمعالجة الثغرات التي تسمح بدفع معدلات منخفضة، بما في ذلك المركبات المُعفاة من الضرائب والهبات المُقنَّعة والمستترة.

من جهةٍ أخرى، ونظراً لوجود فجوة عميقة بين البيانات والواقع فيما يتعلق بتثمين الأراضي، يجدر وضع نظام موّحد وواضح للتثمين، قابل للتحديث المستمر من قبل الهيئات العامة ومتاح للعامة. كما يجدر إعادة تقييم القيمة التأجيرية المستخدمة لحساب ضرائب الأرض والملكية بشكل منتظم، لجعلها أقرب إلى القيمة السوقية. كما يمكن اعتماد الرقمنة كوسيلة مفيدة وفعّالة في تطبيق ضرائب الأملاك المبنية، من خلال استخدام الخرائط الإلكترونية التي تسهّل التعرف على الأملاك غير المسجلة لتحديث بيانات المسح العقاري، ومن خلال تحليل بيانات المعاملات العقارية لتحديد القيمة العادلة للأملاك.

كما يمكن فرض ضريبة عند الهدم من أجل تعزيز الحفاظ على الأبنية التاريخية21في City of Lake Oswego يتمّ دفع مبلغ مقطوع جراء الهدم بقيمة 15،000$. والحدّ من الإحلال الطبقي العمراني في المناطق ذات الطابع التراثي، وفي أحياء الطبقتين الوسطى والعاملة، وعند إزالة أكثر من 40% من المباني القديمة. وتتيح هذه المقاربة استخدام هذه الضريبة لتوفير إيرادات لصندوق استئماني للإسكان على صعيد البلديات، يموّل إنشاء مساكن تستهدف المستأجرين من ذوي الدخل المنخفض والمتوسط.

يبدو واضحاً من كلّ ما سبق، أنّ النظام الضريبي في لبنان، ومن ضمنه الضرائب على الأرض والملكية، غير عادل وغير فعّال. ومن الواضح أن معدّلات الضريبة المنخفضة على الأرض والملكية، ساهمت في زيادة المضاربات العقارية وحالت دون القدرة على الوصول إلى السكن الميسّر. لذا، تبرز حاجة ملحّة لجعل العبء الضريبي أكثر تصاعدية وتعزيز الامتثال الضريبي وتوسيع القاعدة الضريبية لتحقيق العدالة الاجتماعية من جهة. ومن جهةٍ أخرى، يجدر اتخاذ تدابير وترتيبات ضريبية أخرى بالأهمية ذاتها، عرضناها في هذا المقال، تؤثّر على القرارات الاقتصادية والسياسات الاجتماعية وتساهم بشكلٍ خاص بالحدّ من آليات المضاربة العقارية وتحفيز استخدامات أكثر استدامة للأراضي وتحسين العدالة في توزيع الأراضي بما يساهم في تأمين السكن بأسعارٍ أكثر تيسيراً.

المصادر:

- -آلان بيفاني، كريم ضاهر، ليديا أسود، إسحاق ديوان، (أيار 2021)، ما هي السياسات الضريبية التي ينبغي اعتمادها في لبنان؟ دروس من الماضي لمواجهة تحديات المستقبل، مبادرة الإصلاح العربي. تمّ الاسترداد من: 2021-05-28-ARABIC_Which_Tax_Policies_for_Lebanon_FINAL.pdf.

- -ڤيڤيان عقيقي، (16 كانون الثاني 2023)، انفجار في اللامساواة: البقاء للأغنى، موقع صفر. تم الاسترداد من: انفجار في اللامساواة: البقاء للأغنى | صفر (alsifr.org).

- -ستيفان كاوفمان، (13آذار 2023)، العقار كرأس مال مُتخيَّل، موقع صفر، تمّ الاسترداد من: العقار كرأس مال مُتخيَّل | صفر (alsifr.org).

- دينا الخوري، 9% فقط من إيرادات الموازنة اللبنانية يُسدَّدها الأثرياء والملّاك والورثة، موقع صفر، 26 كانون الثاني 2024، تمّ الاسترداد من: 9% فقط من إيرادات الموازنة اللبنانية يُسدَّدها الأثرياء والملّاك والورثة | صفر (alsifr.org)

- حوارت حول سياسات الأرض في لبنان، التقرير النهائي: توسيع مفهوم ضريبة التحسين في لبنان، (13 أيار 2022)، مختبر المدن في بيروت، معهد لينكن لسياسة الأرض. تمّ الاسترداد من: 364~Beirut-Land-Dialogues_Arabic_220809.pdf (beiruturbanlab.com)

- مختبر المدن بيروت، (2019)، بيروت: مدينة للبيع؟. تمّ الاسترداد من: مختبر المدن بيروت – بيروت: مدينة للبيع؟ (beiruturbanlab.com).

- منى فواز, عبير زعتري، (تموز 2020)، ضريبة الأملاك: لا مزيد من الإعفاءات للعقارات الشاغرة، مختبر المدن بيروت، تمّ الاسترداد من: https://www.beiruturbanlab.com/ar/Details/645/new-publication-property-tax-no-more-vacancy-exemptions.

- المهندس محمد فواز، ندوة “إدارة العمران في لبنان، واقعًا وحاجات، أدوات وإصلاحات”، 2000.

- استديو أشغال عامة، (16 أيلول 2022)، مشروع الموازنة العامة 2022: اللاعدالة في قضايا الأرض والسكن. تمّ الاسترداد من: مشروع الموازنة العامة 2022 • استوديو أشغال عامّة · Public Works Studio

- استديو أشغال عامة، (5 شباط 2024)، موازنة 2024: مكافأة الملّاك والمضاربين. تمّ الاسترداد من: موازنة 2024: • استوديو أشغال عامّة · Public Works Studio

- استديو أشغال عامة، (2 آذار 2020) نحو نظام ضريبي عادل لمواجهة تسليع الأرض، سلسة حوارية: القيمة الإجتماعية للأرض. تمّ الاسترداد من: نحو نظام ضريبي عادل لمواجهة تسليع الأرض • استوديو أشغال عامّة · Public Works Studio

- المفكرة القانونية، (16 تموز 2019)، أفكار إيجابية للإسهام في الوصول إلى سكن ميسّر. تمّ الاسترداد من: أفكار إيجابية للإسهام في الوصول إلى سكن ميسّر | Legal Agenda (legal-agenda.com)

- الهام برجس، ميريم مهنّا، (3 تموز 2019)، لقاء مع محمد زبيب: السياسة الإسكانية في خدمة ثلاثية الملكية، المصارف والسياسة النقدية، المفكرة القانونية. تمّ الاسترداد من: لقاء مع محمد زبيب: السياسة الإسكانية في خدمة ثلاثية الملكية، المصارف والسياسة النقدية | Legal Agenda (legal-agenda.com)

- برونو مارو، (4 تموز 2019)، أمْوَلة العقارات وسوق الإسكان في لبنان، المفكرة القانونية. تمّ الاسترداد من: أمْوَلة العقارات وسوق الإسكان في لبنان | Legal Agenda (legal-agenda.com)

- Charbel Nahas, on “Towards Property Taxation Regime in Lebanon”, 8 March 2014 – City Debates 2014 – American University of Beirut

- The center for social sciences research and action, (November, 2023), Reforming the Lebanese Tax System: A Pillar of Sustainable Universal Social Protection, retrieved from: https://civilsociety-centre.org/content/reforming-lebanese-tax-system-pillar-sustainable-universal-social-protection.

- Capital gains tax (CGT) rates (pwc.com)

المراجع:

- 1“إن لبنان من البلدان القليلة في العالم التي لم يقترن نشوؤها ككيان سياسي بما يسمى الإصلاح العقاري والإصلاح الزراعي” (بحسب الصحافي الاقتصادي محمد زبيب). “وهذا ما أثر على الربط المتعمد ما بين الأرض والعقار. فالأرض هي المكان الذي نعيش عليه ونقتات منه. وتفترض مقاربة الأرض بوصفها “الموئل” للجميع يفترض ألا نقاربها كملكية خاصة، إذ إن أي استخدام لها له انعكاسات مباشرة على المجتمع بأكمله. أما العقار فهو مساحة من الأرض لها صك ملكية وهي قابلة للتداول، يمكن بيعها أو شراءها أو البناء عليها أو تركها أرضا بور.” كما أنّه ليس هناك ضريبة على الأرض في لبنان، بالإضافة إلى أن النظام الضريبي قائم على تعدّد الضرائب، ومن الممكن أن يؤدّي اعتماد تسمية “ضريبة الملكية” إلى الالتباس والاعتقاد بأنّها “ضريبة الأملاك المبنية”. بالتالي، ونظراً لكوننا لا نعتبر الأرض عقاراً، اخترنا استعمال مصطلح “ضرائب الأرض والملكية للدلالة على الضرائب على الأرض وعلى الأملاك المبنية عليها.

- 2خفض رسوم التسجيل ورسوم نقل الملكية، وإلغاء الضريبة على الأرباح الرأسمالية، ومنح إعفاءات من الضريبة على القيمة المضافة، إلخ.

- 3شكلت الإيرادات الضريبية حوالي 13.8% من الناتج المحلي الإجمالي سنة 2015، 15% سنة 2018 وسنة 2019، و5.7% سنة 2021.

- 4مقارنةً بباقي دول العالم، لا تعتبر نسبة الضريبة على القيمة المضافة مرتفعة للغاية في لبنان، إذ تصل إلى 11%. غير أن نسبة الإيرادات الضريبية المتأتية من الضرائب التنازلية غير المباشرة تعد كبيرة، بحيث شكلت ضريبة القيمة المضافة وضريبة الاستهلاك ورسوم الجمارك ما يصل إلى 56% من إجمالي الإيرادات سنة 2015، و68.8% سنة 2021.

- 5تقدّر هذه النسبة بنحو 11% فقط

- 6يعكس هذا المعدل الآفاق الاقتصادية الليبرالية التي مثّلت الخيار السياسي في مرحلة ما بعد الحرب، والتي شجعت عليها المعدلات المنخفضة في جميع أنحاء العالم.

- 7تشكل هذه الضريبة ما نسبته %1 من الناتج المحلي الإجمالي. لكنها ليست ضريبة تصاعدية. من جهةٍ أخرى، تمثل رسوم التسجيل العقارية أكثر من 83% من الضريبة على الأملاك (61.19% عام 2019)، في حين أن هذه الرسوم تتحمّل ثقلها الأسر المجبرة على تسجيل مساكنها، في حين أن الشركات والمضاربين يلجأون إلى وسائل قانونية وغير قانونية للتهرّب من هذه الرسوم.

- 8إنّ الاعتماد على القيمة التأجيرية التي نادراً ما يعاد النظر فيها أسست لنموذج تقييم ملتو، فلا يراجع التقييم بشكلٍ دوري ليكعس تغيرات اتجاهات السوق، ما يؤدّي إلى فرض ضرائب بشكلٍ غير عادل. كما يجدر الإشارة إلى أنّ تثمين الأراضي ليس موحداً في كل الإدارات العامة.

- 9أدخلت هذه الضريبة بموجب القانون رقم 64 في 2017 واعتُبرت من الإصلاحات الضريبية المهمة في حينها، كونها تعزز العدالة الضريبية وتحارب مخططات التهرب الضريبي الـذي يحـرم الخزينة من موارد هامة وطالت الأشخاص الذين يقومون بمبيعات عقارية ويحققون الأرباح من دون أن تكون مهنتهم الأساسية، أي خارج نطاق الشركات العقارية والمطوّرين العقاريين المسجلين والذين يسددون ضرائبهم أو حتّى بعض المطوّرين الذين يقومون بمبيعات عقارية لصالح أفراد من عائلتهم بهدف التهرب الضريبي.

- 10تُخفض رسوم التسجيل من نسبة 5% إلى 2%، عندما يسجل المطورون الملك كشركة مساهمة. وإذا نقل أحد مالكي الشركة الملكية من خلال تحويل أسهم، تعفى عملية النقل من أي ضرائب. إنما يفرض على تثمين أصول تلك الشركة ضريبة ضمن إطار الضريبة على دخل رؤوس الأموال.

- 11بشكلٍ عام، أضعفت التعديلات الضريبية المرتجلة، التي عادة ما تضاف إلى مشروع الموازنة النظام الضريبي.

- 12أشار الخبير في الشؤون الضريبية المحامي كريم ضاهر أن هذا التخفيض سيعزز عمليات تبييض الأموال وسيدعم الأفراد الذين يسعون إلى تبييض أموالهم من خلال شراء العقار نقداً وإعادة بيعه لاحقاً وإيداع تلك الأموال في المصارف.

- 13فتكون 4% الإيرادات التي لا تتجاوز أربعين مليون ليرة، 6% للإيرادات التي تزيد على أربعين مليون ليرة ولا تتجاوز ثمانين مليون ليرة، 8% للإيرادات التي تزيد على ثمانين مليون ليرة ولا تتجاوز مائة وعشرين مليون ليرة، 11% للإيرادات التي تزيد على مائة وعشرين مليون ليرة ولا تتجاوز مائتي مليون ليرة و14% للإيرادات التي تزيد على مائتي مليون ليرة (المادة 54 من الضريبة على الأملاك المبنية). تمّ تعديل هذه النسب بحسب موازنة 2024 لتصبح 2% للإيرادات التي لا تتجاوز 1.2 مليار ليرة، 4% للإيرادات بين 1.2 و2.4 مليار ليرة، 8% للإيرادات بين 2.4 و3.6 مليار ليرة، 11% للإيرادات بين 3.6 و6 مليار ليرة، و11% للإيرادات التي تتجاوز 6 مليار ليرة.

- 14ما يعني تطبيق التصاعدية على محفظة العقارات الإجمالية التي يملكها شخص واحد.

- 15يُعفى البائع من ضريبة الدخل على نقل ملكية الأسهم، ويُعفى المشتري من رسوم تسجيل الممتلكات.

- 16بحسب اقتراح للوزير السابق شربل نحاس حول الضريبة على الأرباح الرأسمالية بهدف تأمين التغطية الصحية الشاملة، تصحيح أجور الموظفين العموميين، والاستثمارات العامة.

- 17يتّم احتساب الضريبة على أساس 50% من الإيرادات الصافية التي سيحقّقها المالك عند التأجير. في حال أنشئ المبنى من قبل تجّار العقارات فتطبّق ضريبة الشغور بعد 3 سنوات، أمّا في الحالات الأخرى فيبدأ التطبيق بعد سنتين. أما في حال سكن المبنى ناطورٌ لحراسته، يعتبر المبنى شاغراً وتنطبق الضريبة عليه.

- 18يأتي الطرح ليكافئ المطورين العقاريين الذين لطالما استغلوا الإعفاء الضريبي على الوحدات الشاغرة للمضاربة العقارية، عبر إعفائهم من تطبيق الضريبة لسنة إضافية. كما يساوي هذا الطرح بين المستثمرين الكبار والمقاولين والمالكين الصّغار، بدل فرض ضريبة تصاعديّة حسب مدة الشغور وثروة المالك، بل ويضع ثقل هذه الضريبة على الملّاك الصغار. كما أنه لا يحل “مشكلة المواطنين في إيجاد أماكن لاستئجارها أو للشراء”، فهو لا يربط بين الإعفاءات الضريبية وتخصيص الاستخدام بما يتناسب مع المصلحة العامة، كالتخصيص للسكن الميسر. كما تشكّل هذه الخطة اختزالاً لسياسة ضريبية شاملة التي من شأنها أن تحدّ من المضاربات العقارية وتحافظ على القيمة الإجتماعية للعقارات، وتساهم في توفير الوصول إلى السكن عبر.

- 19طرح النائب طوني فرنجية في العام 2021 اقتراح لتعديل المادتين 13 و 16 في قانون التنظيم المدني بهدف فرض ضريبة تحسين على الأراضي التي يُرفع فيها عامل الاستثمار، تُدفع لصالح صندوق مستقل يُنشئه مجلس الوزراء. تشكّل ضريبة التحسين أحد عناصر أيّ سياسة عقارية، وفي المبدأ، يجب أن تذهب هذه ضريبة نحو المشاريع ذات المنفعة العامة. إنما المفارقة في هذا الاقتراح أنه يعمد إلى تخصيص نتاج هذه الضريبة لفائدة مصالح خاصة للتعويض على “أصحاب العقارات التي يمنعون من استثمارها كالتي تصنف محميات”. للمزيد حول هذا الاقتراح: النائب طوني فرنجية يقترح ضريبة على الأراضي تغلب المصلحة الخاصة على العامة.

- 20تشكل الإيرادات الإجمالية نسبة منخفضة من الناتج المحلي الإجمالي تبلغ 0.2%.

- 21في City of Lake Oswego يتمّ دفع مبلغ مقطوع جراء الهدم بقيمة 15،000$.

{kind=link}

موازنة 2024:

مكافأة الملّاك والمضاربين

تكتفي الموازنة العامة لعام 2024، كما سابقاتها، بتوفير الغطاء القانوني للنفقات التي تتكبّدها الدولة، من دون البحث في تغيير السياسات القائمة، لا سيّما تلك المتعلّقة بتسليع الأرض واستغلالها لجني الأرباح. تتّسم الموازنة بغياب …